(1)気候関連の戦略

当社グループでは、気候変動リスク・機会に対し複合的なアプローチを実践するため、2021年度より「SOMPO気候アクション」(気候変動への「適応」、「緩和」、「社会のトランスフォーメーションへの貢献」)を掲げ、取組みを進めています。

(1) 1. 気候関連のリスクと機会

気候変動による自然災害の激甚化や発生頻度の上昇、干ばつや慢性的な海面水位の上昇などの「物理的リスク」のみならず、脱炭素社会への転換に向けた法規制の強化や新技術の進展が産業構造や市場の変化をもたらし、企業の財務やレピュテーションにさまざまな影響を与える「移行リスク」が顕在化する可能性があります。また、これらのリスクに付随して、企業の事業活動に起因する気候変動影響や炭素集約度の高い事業への投融資、不適切な開示などによる法的責任を追及する気候変動訴訟が発生しており、当社グループの損害保険事業における賠償責任保険の支払保険金を増大させる可能性があります。一方で、自然災害リスクの認識の強まりや社会構造の変革は、新たなサービス需要の創出や技術革新などのビジネス機会をもたらします。

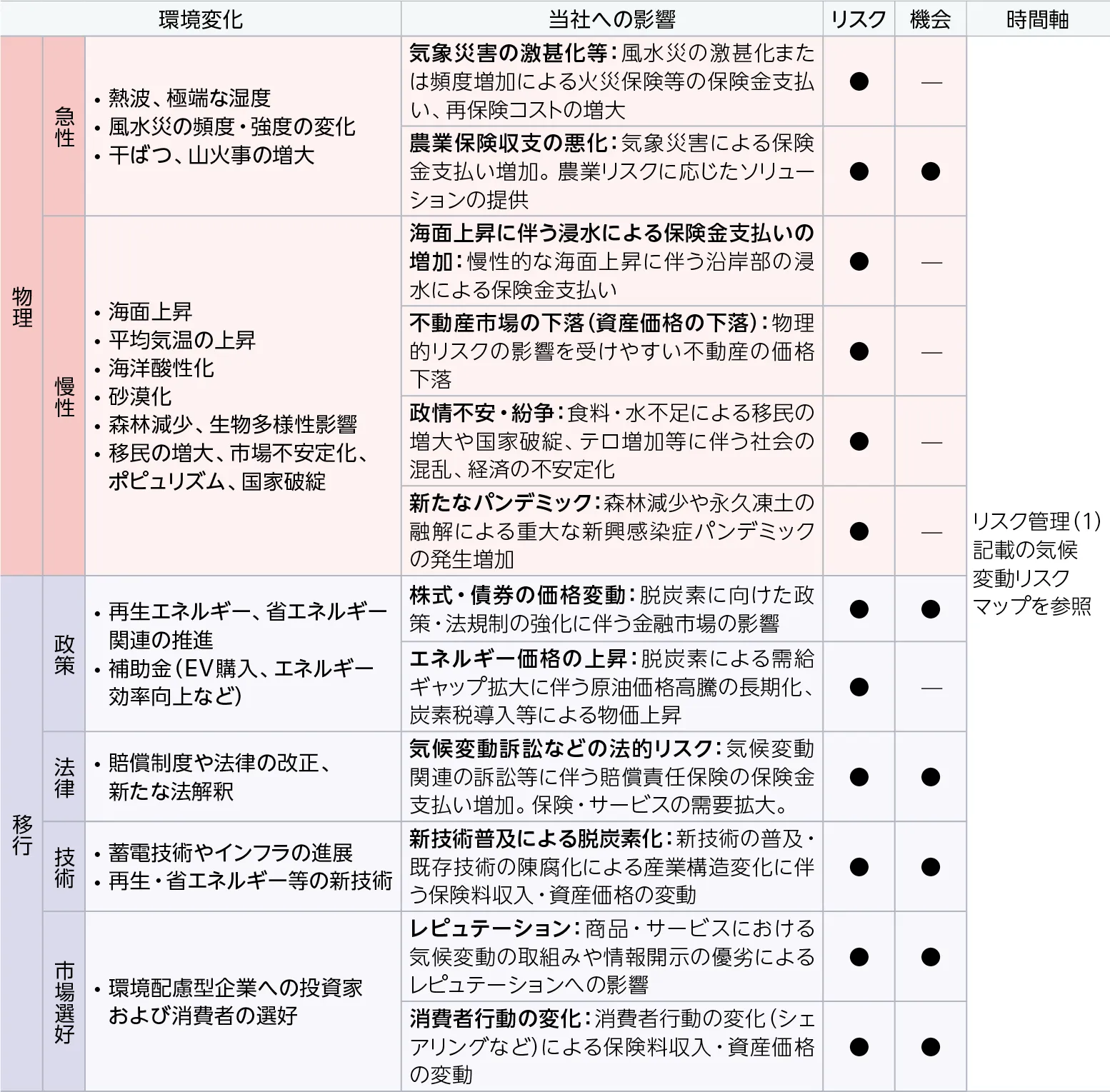

当社グループは、IPCC(気候変動に関する政府間パネル)、NGFS(気候変動リスク等に係る金融当局ネットワーク)など外部機関の研究成果をふまえて、気候変動が事業に与えるリスクと機会を整理し、短期(2~3年以内)、中期(3~10年後)および長期(10~30年後)の時間軸、保険事業のバリューチェーン全体(上流:商品・サービス開発、中流:販売・営業、資産運用、下流:事故対応・保険金支払い)を対象範囲として評価・分析・対応を進めています。気候変動による物理的リスク、移行リスクに伴う主な変化と、当社グループにとって重大な影響をおよぼすと想定されるリスクと機会は下表のとおりであり、内外環境の変化をふまえて継続的に見直しを行っています。

(1) 2. シナリオ分析

ア.保険引受における物理的リスク

当社グループの損害保険事業は、台風や洪水、高潮などを含む自然災害の激甚化や発生頻度の上昇に伴う想定以上の保険金の支払いによる財務的影響を受ける可能性があります。リスクの定量的な把握に向けては、2018年以降、大学等の研究機関と連携することで科学的知見を踏まえた取組みを進めており、「アンサンブル気候予測データベース:d4PDF*1 (database for Policy Decision making for Future climate change)」などの気象・気候ビッグデータを用いた大規模分析によって、台風や洪水、海面水位の変化の影響を受ける高潮の平均的な傾向変化や極端災害の発生傾向について、平均気温が上昇した気候下での長期的な影響を把握するための取組みを行っております。また、5~10年後の中期的な影響を分析・評価し事業戦略に活用しております。

当社グループは、UNEP FI(国連環境計画・金融イニシアティブ)のTCFD保険ワーキンググループが2021年1月に公表したガイダンスに基づく簡易な定量分析ツール*2を用いた台風に関する影響度の試算を行っております。試算結果は下表のとおりです。

| <試算結果> |

| 台風の発生頻度 |

約△30%~+30% |

| 1台風あたりの損害額 |

約+10%~+50% |

今後も、気候変動リスクへの金融監督上の対応を検討するNGFS(気候変動リスク等に係る金融当局ネットワーク)が検討を行っているシナリオ分析の枠組み等も活用して、引き続き分析を進めてまいります。

*1文部科学省の気候変動リスク情報創生プログラムにて開発されたアンサンブル気候予測データベースです。多数の実験例(アンサンブル)を活用することで、台風や集中豪雨などの極端現象の将来変化を確率的にかつ高精度に評価し、気候変化による自然災害がもたらす未来社会への影響についても確度の高い結論を導くことができます。

*2IPCC(Intergovernmental Panel on Climate Change:国連気候変動に関する政府間パネル)第5次評価報告書のRCP8.5シナリオに基づき、2050年と現在との間の台風の発生頻度や風速の変化を捉え、頻度や損害額の変化を算出するモデル。

イ.資産運用における移行リスク・物理的リスク

脱炭素社会への移行が短期・中期・長期それぞれにおいて、当社グループに及ぼすインパクトを把握するため、下表のNGFSシナリオ*3を前提に、脱炭素社会への転換に向けた法規制の強化や世界経済の変化が企業に及ぼす「政策リスク」と気候変動の緩和に向けた取組みによる「技術機会」、慢性的な猛暑、極寒、大雪、大雨、暴風、急性的な台風、洪水、自然火災など、気候変動がもたらす気象災害が企業に及ぼす「物理的リスク」について、MSCI社が提供するClimate Value-at-Risk(CVaR)*4を用いて、当社グループの保有資産に及ぼす影響を分析しております。詳細は、以下「(ア)Climate Value-at-Risk(CVaR)」をご参照ください。

加えて、移行リスク削減に向け、脱炭素化への取組みが進んでいない企業への働きかけを促進することが重要であることから、同社が提供するImplied Temperature Rise(ITR)*5を用いて、当社グループの投資先企業が2100年度までに1.5℃の温暖化に抑える目標と整合的なGHG排出量削減目標を設定しているのかを定量的に分析しています。詳細は、以下「(イ) Implied Temperature Rise(ITR)」をご参照ください。

*3NGFS(気候変動リスクなどに係る金融当局ネットワーク)シナリオ

NGFSがフェーズ4として2023年11月に公表している気候変動シナリオであり、Delayed transition、Net Zero 2050、NDCsの3シナリオを分析。

| カテゴリー |

シナリオ |

概要 |

(1)Disorderly

(無秩序) |

Delayed transition

(遅延移行) |

2030年まで年間排出量が減少しない。温暖化を2℃に抑えるには強力な政策が必要。CO2除去は限定的。 |

(2)Orderly

(秩序的) |

Net Zero 2050

(2050ネットゼロ) |

厳格な排出削減政策とイノベーションにより、地球温暖化を1.5℃に抑制し、2050年頃に世界のCO2排出量を正味ゼロにすることを目指す。米国、EU、日本などの一部の国では、すべてGHGについてネットゼロを達成。 |

(3)Hot House World

(温暖化進行) |

Nationally Determined Contributions(NDCs)

(国別目標) |

各国が約束したすべての政策が実施されるシナリオ。(まだ実施されていない場合でも、すべての誓約された政策が含まれるが、地球温暖化を食い止めるには不十分なシナリオ) |

*4Climate Value-at-Risk (CVaR)

- 気候変動に伴う政策の変化や災害による企業価値への影響を測定する手法の一つ。

- 気候変動関連のリスクと機会から生じるコストと利益の将来価値を現在価値に割り引いたものであり、当社グループの資産運用ポートフォリオにおける各銘柄の保有時価ウェイトを考慮し、2024年3月末時点における影響度を算出。

*5Implied Temperature Rise(ITR)

- 2100年までに2℃、1.5℃の温暖化をもたらす可能性の程度を、度数(℃)で評価するフォワードルッキングな評価手法の一つ。

- 投資先企業のGHG予測排出量(足元の排出量および企業が設定した削減目標をもとに算出)とカーボンバジェットの差分をもとに温度上昇への寄与度を表したものであり、当社グループの資産運用ポートフォリオにおける各銘柄の保有時価ウェイトを考慮し、2024年3月末時点における影響度を算出。

(ア) Climate Value-at-Risk(CVaR)

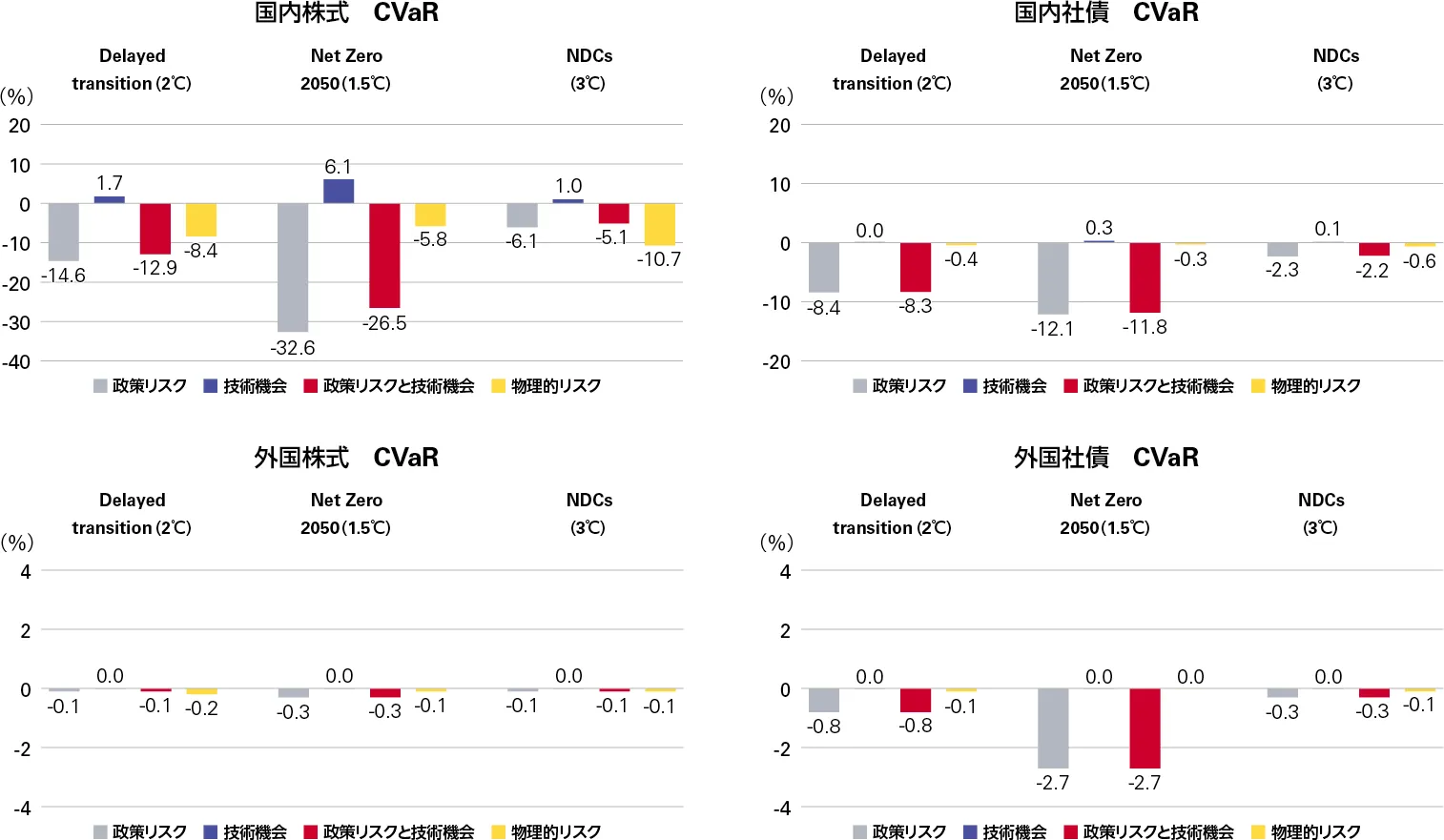

(NGFSシナリオ‐保有資産別比較)

政策リスク、技術機会の影響は、すべての資産において、影響度はNet Zero 2050(1.5℃)シナリオが最大となり、1.5℃目標を達成するには、秩序だった移行であっても、政策リスクが大きいことがわかります。一方、物理的リスクの影響は、外国株式(右記グラフ:左下)を除きNDCs(3℃)シナリオが最大となり、気温上昇がもたらす物理的リスクが大きいことがわかります。

また、保有資産別の比較では、政策リスク、技術機会の影響はいずれも国内株式(下記グラフ:左上)が最大となり、Net Zero 2050(1.5℃)シナリオ下においてそれぞれ△32.6%、6.1%となります。また、物理的リスクにおいても国内株式が最大となり、NDCs(3℃)シナリオ下において△10.7%となります。なお、融資は当社グループの影響が限定的であることを確認しています。

<当社グループ 資産別・NGFSシナリオ別 政策・物理的リスクと技術機会のCVaR分析結果>

- 債券は額面以上で償還されることがないため影響が限定的

| ・政策リスク: |

GHG削減目標を達成するために必要となる費用をスコープ1、2、3と段階ごとに算出した数値 |

| ・技術機会: |

低炭素経済への移行を背景に、企業が保有する環境関連技術が生み出す事業機会のポテンシャルを算出した数値 |

| ・物理的リスク: |

慢性的または急性的な異常気象が企業の資産や売上にもたらす影響を算出した数値 |

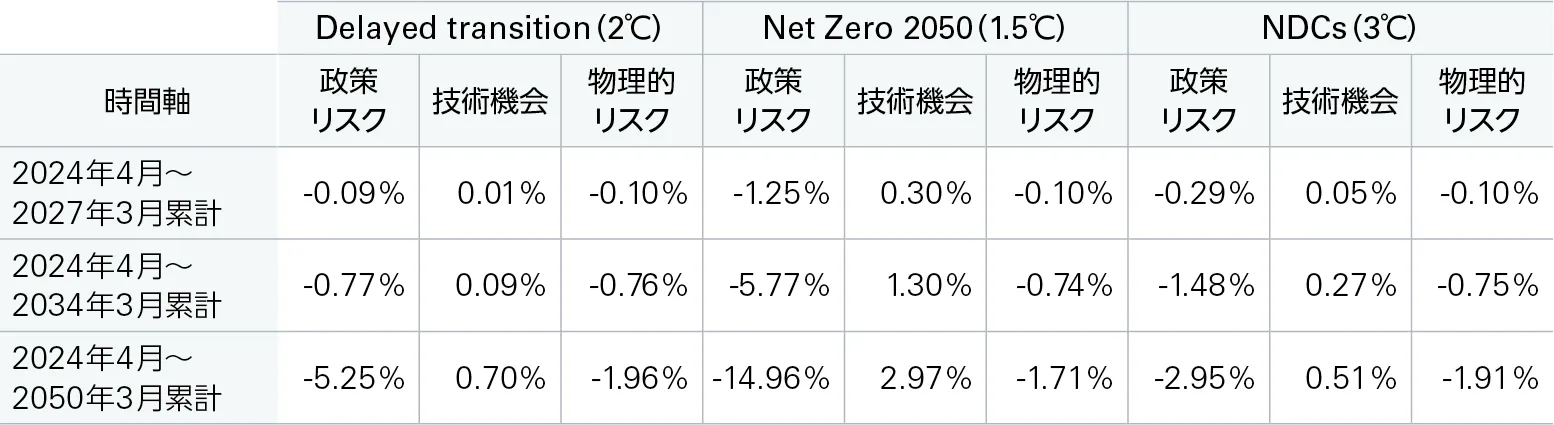

(NGFSシナリオ‐短期・中期・長期のTime Horizon別比較)

短期・中期・長期のTime Horizon別の比較では、当社グループのポートフォリオにおいて、リスクの大部分は2034年以降に顕在化することがわかります。特に、Delayed transition(2 ℃)(Disorderly:脱炭素への急激な移行)シナリオでは2030年以降に急激な政策移行が想定されていることから、長期影響が顕著に現れます。また、政策リスクはNet Zero 2050(1.5℃)シナリオが△14.96%と最大となり、1.5℃目標を達成するには、秩序だった移行であっても、政策リスクが長期的にも大きいことがわかります。また、物理的リスクは気温上昇を伴うDelayed transition(2℃)シナリオとNDCs(3℃)シナリオで相対的に長期的な影響が大きくなりますが、全体的な影響は限定的です。

<当社グループ Time Horizon別 政策・物理的リスクと技術機会のCVaR分析結果>

(イ) Implied Temperature Rise(ITR)

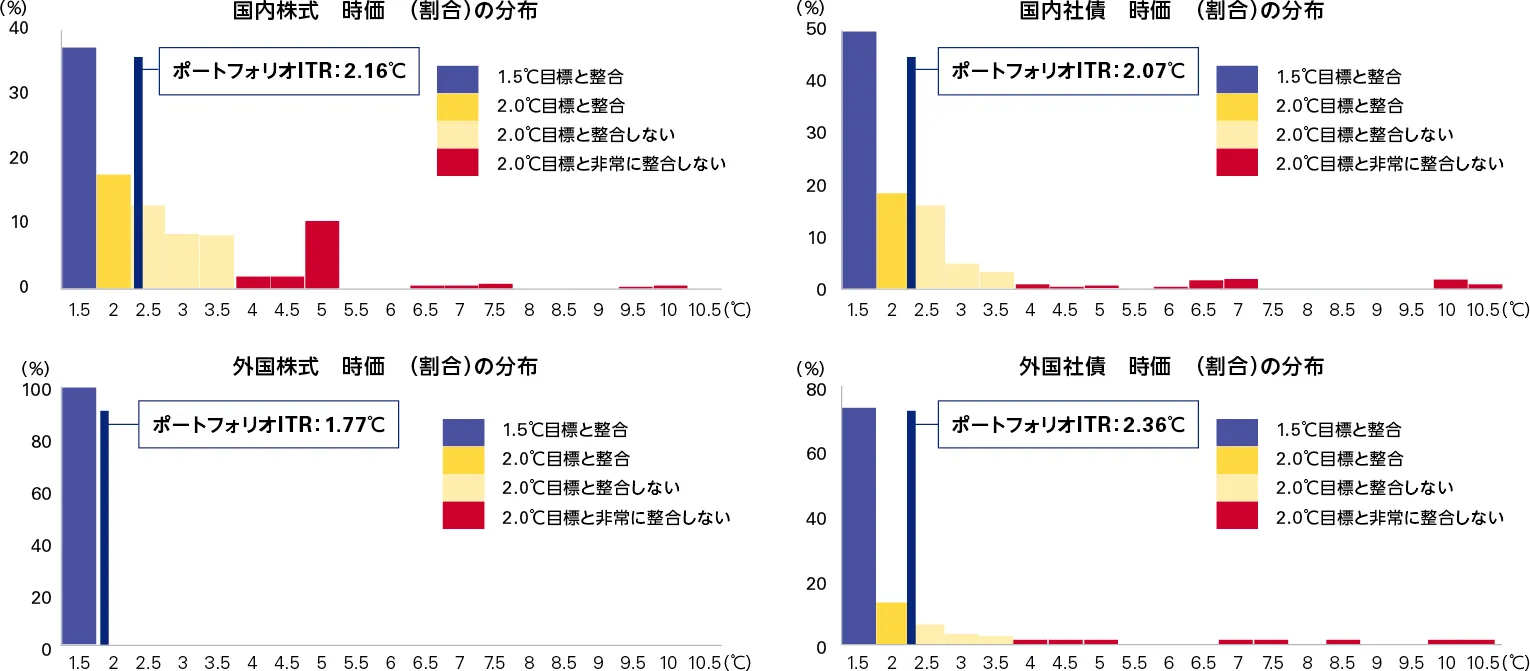

ITRが2℃未満の企業の割合は、国内株式、外国株式、国内社債、外国社債ポートフォリオの時価ベースでそれぞれ55%、100%、68%、85%、ITRが1.5 ℃ 未満の企業の割合は、37%、100%、50%、72%となっており、国内株式以外はパリ協定で掲げる「1.5℃目標」と整合的な企業が過半数を占めています。一方で、ポートフォリオ全体では、国内株式、外国株式、国内社債、外国社債のITRはそれぞれ2.16℃ 、1.77℃ 、2.07℃ 、2.36℃と、一部資産は改善しているものの、1.5℃を超えています。

当社グループではこれらの分析結果を活用し、移行リスクや物理的リスクの高い企業やGHG排出量目標設定がない投資先企業へのエンゲージメント等の働きかけを通じて気候変動に係るリスクの削減を進めていきます。

<当社グループ 資産別 ITR分析結果>

出典:『MSCI Climate Value-at-Risk、Implied Temperature Rise』を用いてSOMPOホールディングス作成

(補足)本レポートには、MSCI Inc.、その関連会社、情報提供者(以下「MSCI関係者」)から提供された情報(以下「情報」)が含まれており、スコアの算出、格付け、内部使用にのみ使用されている場合があり、いかなる形態でも複製/再販したり、金融商品や指数の基礎または構成要素として使用することはできません。MSCI関係者は、本レポートに掲載されているデータまたは情報の正確性および完全性を保証するものではなく、商品性および特定目的への適合性を含め、すべての明示または黙示の保証を明示的に否認します。MSCI関係者は、本レポートのデータまたは本情報に関連する誤りや脱落、あるいは直接的、間接的、仕様的(利益損失を含む)な損害について、たとえその可能性を通知されていたとしても、いかなる責任も負うものではありません。

(1) 3.レジリエンス向上の取組み

ア.リスクへの対応

<物理的リスク>

損害保険契約や再保険契約は短期契約が中心であり、激甚化する気象災害の発生傾向をふまえた保険引受条件や再保険方針の見直しによって、保険金支払いが想定以上となるリスクの抑制が可能です。また、グローバルな地理的分散や短期・中期の気候予測に基づく定量化、 長期的なシナリオ分析による重大リスクの特定・評価などの多角的なアプローチにより、物理的リスクに対するレジリエンスの確保を図っています。

<移行リスク>

自社のGHG排出量削減については、スコープ1,2,3(除く保険引受・投融資)で2030年60%削減(2017年比)*1、2050年実質排出ゼロにする目標を掲げています。その実現に向け、GHG排出において特に占める割合の大きい電力に関して、LED化などの省エネルギーへの取組みに加え、「2030年までに再生可能エネルギー導入率70%*2」の目標を掲げ、所有ビルの電力を再生可能エネルギー由来に切り替えるなど、目標達成に向けたロードマップに沿って着実に取組みを進めています。

- パリ協定の1.5℃目標水準(毎年4.2%以上削減)に整合する科学的根拠に基づく目標。

- 再生可能エネルギーの証書による利用を含む。

投融資については、投融資ポートフォリオのGHG排出量(スコープ3カテゴリー15)実質ゼロに向け、排出量を2025年25%削減(2019年比)する中間目標に加え、新たな中間目標として「インテンシティを2030年50~60%削減(2019年比)」を2024年度に設定しました。目標達成に向け、株式保有先のうちGHG高排出の上位20社を中心とするエンゲージメントや、グループが保有する運用資産を入れ替える際のGHG低排出セクターへのシフトなどの取組みを進めています。

イ.機会への対応

当社グループは、気候リスクコンサルティングサービスの開発・提供、保険商品・サービスを通じた自然災害レジリエンスの向上のほか、再生可能エネルギーの普及や取引先との協業によるカーボンニュートラルに貢献する保険商品・サービスの開発・提供に取り組んでいます。

保険引受については、ソリューションプロバイダーとして社会のグリーン移行へ貢献することを目的に、2024年度に、脱炭素に資する保険商品を対象としたトランジション保険目標を新たに掲げました。また、2022年11月に金融向け炭素会計パートナーシップ(PCAF)が開発した企業保険分野のGHG排出量を計測する手法を用いて、保険引受先でGHG排出量(スコープ1,2)を開示している企業のデータを活用し、保険引受におけるGHG排出量の算定を行っています。

また、日本版スチュワードシップ・コードの趣旨にのっとり、株式を保有する企業の企業価値向上および持続的成長に関する取組方針と状況を確認するために、損保ジャパンでは毎年ESGアンケート(「ESG/サステナビリティへの取組みに関する調査」)を実施しています。2024年度は株式を保有する1,329社にアンケートを送付し、226社から回答が得られ、議決権行使のほか、各企業側のニーズの把握・協業の機会につなげ、脱炭素を含めたサステナビリティへの取組みを支援しています。

さらに、ネットゼロ社会の実現に向けて、世界の様々なイニシアティブや団体などにおいて、規制やガイダンス策定などの議論が活発に行われております。当社グループでは、これらのルールメイキングに対して積極的に関与しリードすることにより、社会のトランスフォーメーションに貢献するとともに、これらの取組みを通じた知見の蓄積、また、これらの取組みを通じたレピュテーションの向上によって協業パートナーを呼び込むなどグループのビジネス機会の創出・拡大を図っていきます。